目次

ドミニオンの会社概要、歴史と背景

- 設立年: 2004年

- 本社所在地: 英国領ガーンジー島

- 格付: AA(S&Pより)

- 資産管理: BNY MELLON銀行

- 選択可能通貨: 米ドル

- 日本からの契約: 可能

会社の背景と歴史

ドミニオングループは、2004年にスイス人のチームによって設立されました。この会社は英領ガーンジー/Guernsey島に籍を置く信託会社であり、経営者やポートフォリオマネージャーはスイスのレガノで働いています。ガーンジー島のDCS(ドミニオンキャピタルストラテジー)とロンドンのDAM(ドミニオンアセットマネージメント)という部門ごとに本社が分かれています。ガーンジー島に本社を置いた理由は、金融機密性指数(FSI)が高いためです。

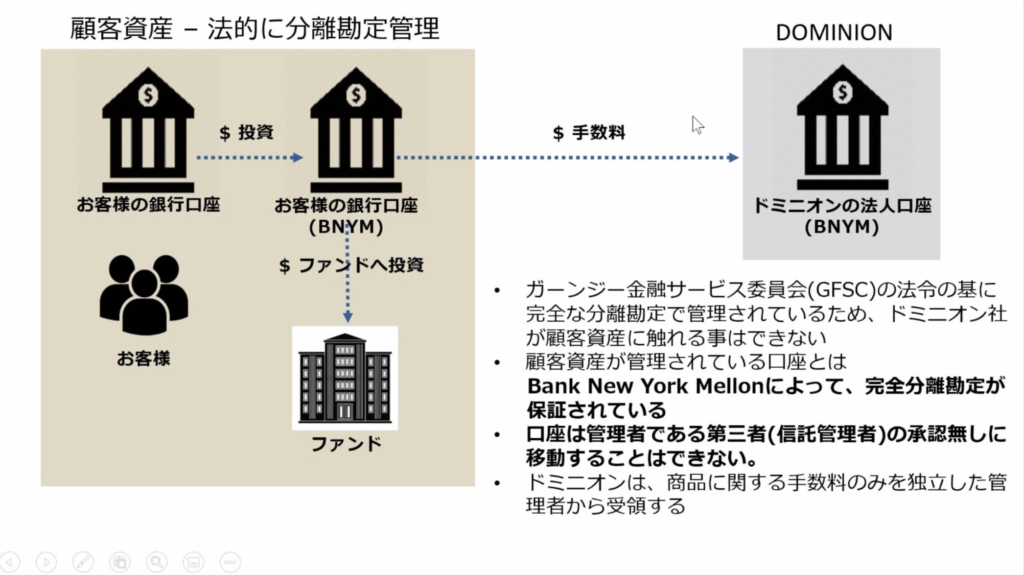

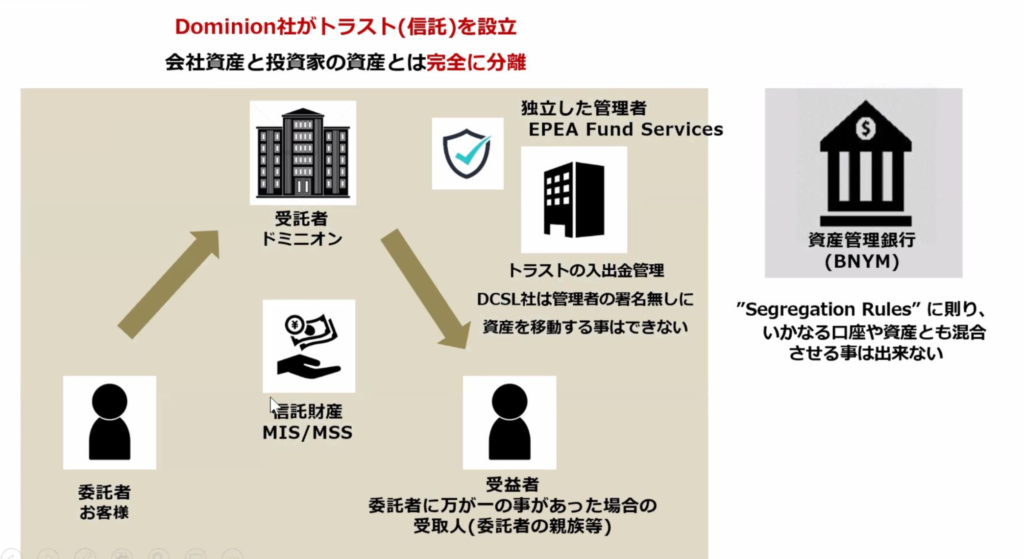

資産の安全性

ドミニオンの資産管理はBNY MELLON銀行で行われており、顧客と会社の資産は分別されています。これにより、ドミニオンが破綻しても、顧客の資産は安全に守られることが保証されています。

ドミニオンの特徴

ドミニオンの最大の特徴は、保険商品でないため、契約者が亡くなった場合に積立総資産に死亡保障が乗らない点です。また、従来の会社が複雑な手数料体系を持っていたのに対し、ドミニオンはそれを一つにまとめ、手数料を大幅に下げました。しかし、ボーナスを一切排除し、運用益からの手数料が明瞭になりました。

2. マイ・セービング・ストラテジーの概要

- 最低積立金額: 250ドル

- 積立期間: 5〜20年

- 支払方法: クレジットカード(VISA、Mastercard、AMEX、JCB)

- 積立停止: 初期ユニット(初期の2年間)期間終了後に可能

- 取り崩し: 初期ユニット(初期の2年間)期間終了後に可能

- 増額・一括投資: いつでも可能

3. 手数料について マイ・セービング・ストラテジーは「初期に手数料を払いきる」タイプの商品です。年間の手数料は約1.2%で、IFAの信託報酬が1%ほどかかるため、実際のコストは年間で約2.2%となります。他の海外積立商品と比べても、手数料はそれほど大きな差はないです。

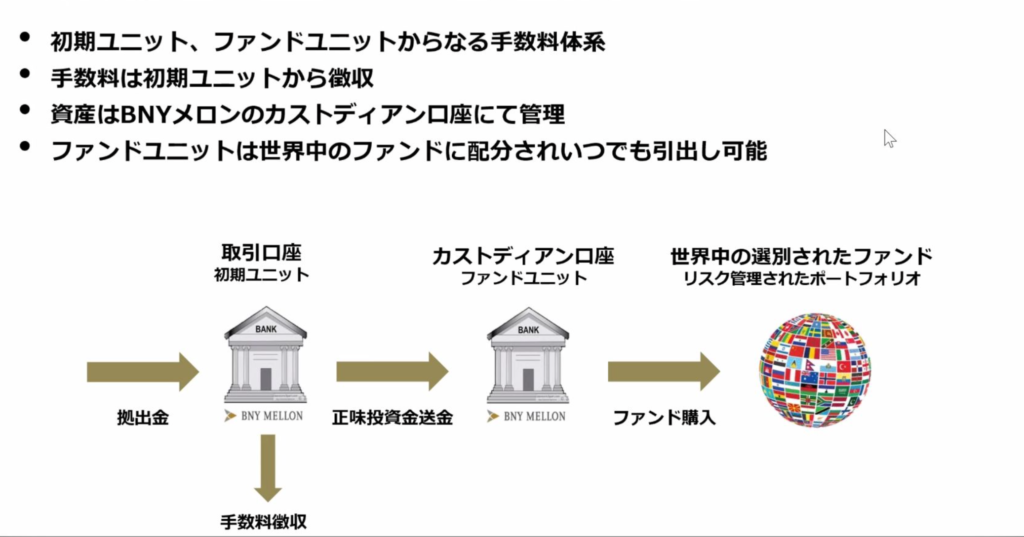

初期ユニット・ファンドユニット

マイ・セービング・ストラテジーは「初期ユニット」、「ファンドユニット」から構成される投資信託です。全体像は下図のようになります。

こちらの図にあるように、手数料は初期ユニットから徴収されます。そして、「初期ユニットへの配分率」は下図のようになります。

4. 投資先について マイ・セービング・ストラテジーの投資先は多岐にわたり、グローバル株式、グローバル債権、テック企業、eコマース企業などが含まれます。

ドミニオンの海外積み立て投資: 年利13~15%以上の運用利回り

ドミニオン・キャピタル・ストラテジーは、海外積み立て投資や一括投資を通じて、年利13~15%以上の利回りを目指す投資会社として知られています。この高い利回りは、主に株式への投資によって実現されています。しかし、このような高い利回りを追求することは、一定のリスクも伴います。

年利13~15%以上を実現するファンドの内容

ドミニオン・キャピタル・ストラテジーには、以下のような多様なファンドが存在します:

- New Technologies(テクノロジー株)

- Managed Fund(多分野の最先端株)

- E-Commerce Fund(ネット関連株)

- Sustainable Growth(持続的成長株)

- Global Equities(世界株)

- Luxury Fund(ブランド関連株)

- Global Bonds(世界債権)

これらのファンドの中から、投資家は自分のリスク許容度や投資目的に合わせて、最適なファンドを選択して投資することができます。

コメントを残す