目次

海外積立の魅力とRL360°のRegular Savings Plan (RSP)

海外投資は、多くの日本人にとって未知の領域でありながら、その魅力と可能性は計り知れません。特に、RL360°の「Regular Savings Plan (RSP)」は、海外積立投資の中でも特に注目される商品となっています。では、なぜ海外積立が魅力的なのか、そしてRL360°のRSPがどのような特徴を持つのかを詳しく見ていきましょう。

1. 海外積立の魅力

- 多様な選択肢: 海外の金融市場は、日本とは異なる多様な投資商品や運用方法を提供しています。これにより、投資家は自身のリスク許容度や投資目的に合わせて、最適な商品を選択することができます。

- 高いリターンの可能性: 一般的に、海外の金融市場は日本よりも高いリターンを期待することができます。特に新興国などの市場は、高い経済成長率を背景に、魅力的な投資機会を提供しています。

- 通貨リスクの分散: 海外投資を行うことで、日本円だけでなく、他の通貨での投資も可能となり、通貨リスクを分散することができます。

2. RL360°のRegular Savings Plan (RSP)の特徴

- 積立型の投資: RSPは、毎月一定の金額を積み立てることで、長期的な資産形成を目指す商品です。これにより、一括投資が難しい投資家でも、少額から始めることができます。

- 柔軟な運用: RL360°のRSPは、多様なファンドから選択することができ、自身の投資方針やリスク許容度に合わせて、資産の運用が可能です。

- マン島の信頼性: RL360°は、マン島に本社を置く金融機関として、高い信頼性と安全性を誇ります。マン島は、その堅牢な金融監督体制と、プライバシー保護に対する厳格な法律で知られています。

- 長期的な資産形成をサポート: RSPは、長期的な視点での資産形成をサポートする仕組みとなっており、将来のリタイアメントや子供の教育資金など、様々なライフイベントに備えることができます。

RL360°の歴史と信頼性

海外投資を検討する際、多くの投資家が最初に考えるのは、その金融機関の信頼性です。特に、長期的な資産形成を目的とする場合、金融機関の背後にある歴史や信頼性は非常に重要な要素となります。今回は、海外投資の中でも注目されるRL360°の歴史と信頼性について詳しく解説します。

1. RL360°の起源

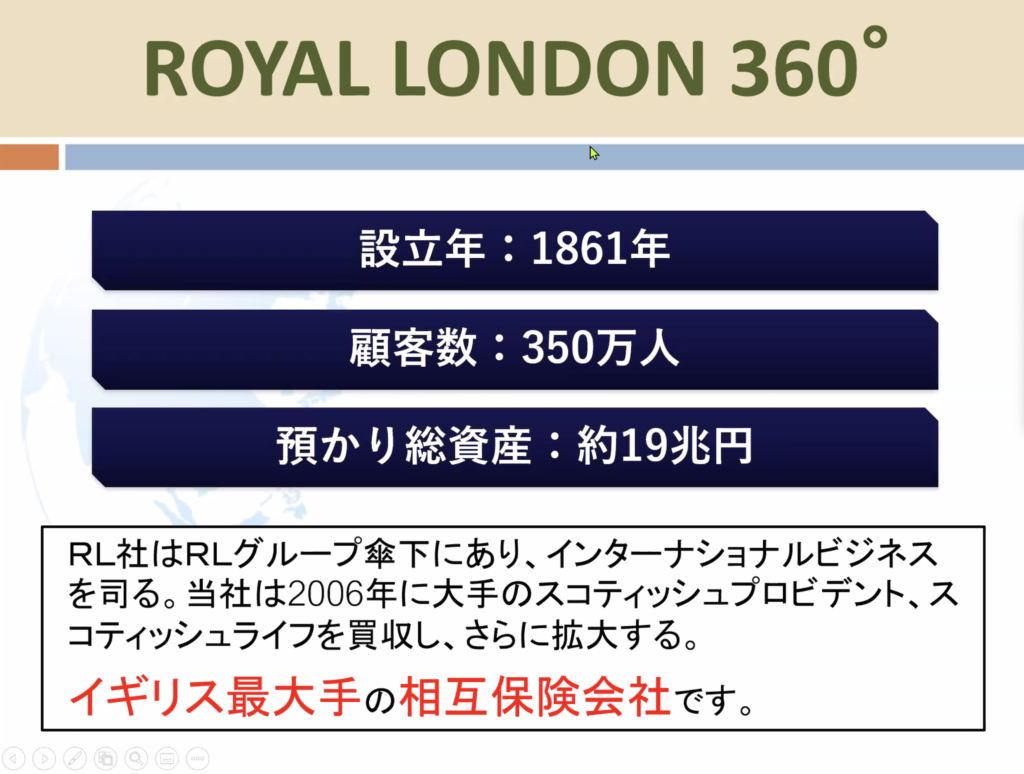

RL360°は長い歴史を持つ信頼性の高い金融機関です。1861年に設立されたロイヤルロンドングループから独立し、現在はInternational Financial Group Limitedの傘下に位置しています。RL360°は世界170ヶ国以上で事業を展開しており、その信頼性はAKG Actuaries and Consultants Ltdからの高い格付けやMOODY’SのAa1の評価にも表れています。

RL360°は、もともと「Royal London 360°」として知られていました。この名前は、英国の大手相互生命保険会社であるRoyal London Groupの一部として、2008年に設立されたことに由来しています。その後、2013年にマネジメントバイアウトを経て、現在の「RL360°」として独立した金融機関となりました。

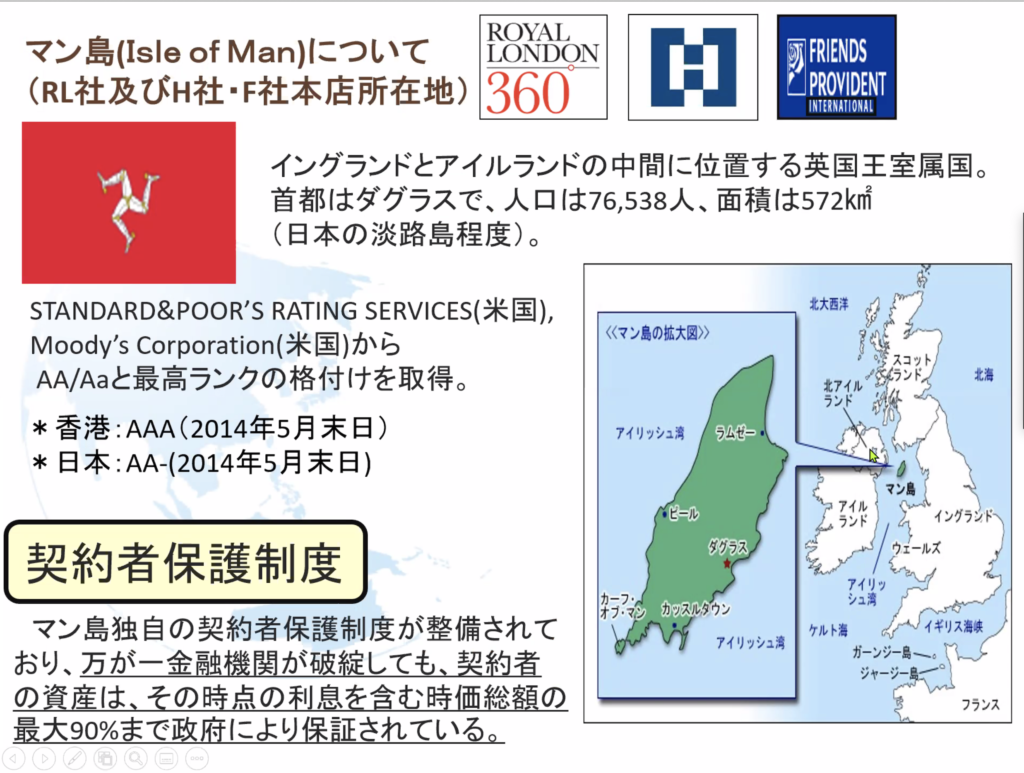

2. マン島という立地のメリット

RL360°は、マン島に本社を構えています。マン島は、その堅牢な金融監督体制と、プライバシー保護に対する厳格な法律で知られており、多くの国際的な金融機関が拠点を置く場所として知られています。このような環境の中で、RL360°はその業務を展開しており、投資家からの高い信頼を得ています。

3. 資産の安全性

RL360°は、顧客の資産を保護するためのさまざまな取り組みを行っています。特に、顧客の資金は、会社の運営資金とは別のアカウントで管理されており、これにより顧客の資産の安全性が確保されています。また、マン島の法律に基づき、保険契約者の保護を目的とした制度も整備されており、これにより投資家のリスクが軽減されています。消費者保護制度ではマン島の金融機関が破綻した場合、契約者の時価総額の90%までが保障される。

Regular Savings Plan (RSP)の詳細

Regular Savings Plan | RSP

- 積立期間: 5~25年(1年単位で選択可能)

- 運用期間: 契約から99年間

- 保障期間: 契約から99年間

- 契約者数: 1名または2名(夫婦や親子など)

- 契約可能年齢: 18~65歳

- 積立通貨: 日本円、米ドル、ユーロ、香港ドル、オーストラリアドル、イギリスポンド、スイスフランなど

- 最低積立金額: 日本円で31,000円から(積立期間が10年未満の場合は2倍)

| 項目 | 詳細 |

|---|---|

| 身分証明書 | パスポート、運転免許証 (いずれか一つ) |

| 住所証明書 | 運転免許証、公共料金証明書、住民票、税金納付書、クレジットカード明細書、ローン明細書、建物の賃貸借契約書 (いずれか一つ) |

| 譲渡 | 書面による手続きにて譲渡可能 (譲受人は18歳以上) |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能 |

| 一時停止 | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能 (最長2年) ※停止中は契約手数料が3倍 |

| 停止 | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能 ※停止中は契約手数料が3倍 |

RL360° REGULAR SAVING PLAN(旧QUANTAM)手数料:

- 契約手数料: 7米ドル/月

- 口座管理手数料: 初期口座評価額の6%

- ファンド管理手数料: 総資産の1.5%

- スイッチング手数料: 0%

- 一括追加手数料: 追加資金の0%

- カード手数料: AMEXの場合のみ1%

- 運用委託費: 0%~2% (IFAにより異なる)

ボーナス:

- スターターボーナス: 積立金額420ドル/月以上、設定満期10年以上で、設定満期の長さに応じて積立開始時に一括で支払われる。

- 10年〜14年: 150%

- 15年〜19年: 300%

- 20年〜24年: 450%

- 25年〜30年: 600%

・ロイヤルティボーナス

| 積立年数 | 総資産額に対するボーナス率 |

|---|---|

| 5~9 | 0% |

| 10 | 2.5% |

| 11 | 2.75% |

| 12 | 3% |

| 13 | 3.25% |

| 14 | 3.5% |

| 15 | 3.75% |

| 16 | 4% |

| 17 | 4.25% |

| 18 | 4.5% |

| 19 | 4.75% |

| 20 | 5% |

| 21 | 5.25% |

| 22 | 5.5% |

| 23 | 5.75% |

| 24 | 6% |

| 25 | 6.25% |

ロイヤルティボーナスは、満期を10年以上に設定した場合、満期時に総資産額の0.25%×積立年数の合計が支払われるボーナスです。このボーナスは、長期間の積立を奨励するためのもので、積立期間が長くなるほどボーナス率が高くなります。

解約違約金について

RL360°のRegular Savings Plan (RSP)を利用する際、契約を途中で解約する場合に発生する違約金についての情報を以下にまとめました。

残存年数に対して、初期口座にかかる手数料率となっています。

この表は、RL360°のRSPを途中で解約する際に、残っている契約期間に応じてどれだけの違約金が発生するかを示しています。例えば、契約期間が22年残っている場合、違約金として初期口座から84%が引かれます。違約金は初期口座から引かれ、残りと初期口座後の積立金額が手元に残ります。

IFAがRL360°の「Regular Savings Plan | RSP」を推奨する理由

海外投資、特に積み立て型の金融商品は多くの人々にとって魅力的な選択肢となっています。中でも、RL360°(旧 ロイヤルロンドン360°)が提供する「Regular Savings Plan | RSP」は、多くのIFA(Independent Financial Adviser)によって推奨されている商品です。以下はその主な理由です。

- マン島の信頼性: マン島はオフショア地域としての高い信頼性を持っており、投資家保護法が存在するため、資産の最大90%が保証されています。

- RL360°の信頼性: RL360°は長い歴史を持つ金融機関であり、その信頼性は非常に高い。多くの日本人がRL360°との契約を通じて資産運用を行っています。

- 商品の優れた特性: 「Regular Savings Plan | RSP」は金融商品としての特性が優れており、多くのIFAがこれを推奨しています。特に、香港のIFAはこの商品を強く推奨しています。

- 業界の評価: いくつかのIFAは、RL360°の「Regular Savings Plan」を取り扱えていない場合がありますが、これはRL360°が提携するIFAを厳選しているためです。一方、他のIFAは異なる商品を推奨していることもありますが、そのようなIFAは通常、規模が小さいことが多いです。

- 投資顧問会社の推奨: 投資顧問会社も「Regular Savings Plan」を推奨しています。これは、IFAが推奨する理由と同様で、RL360°という信頼性の高い金融機関と、その優れた商品特性に起因しています。

Regular Savings Plan (RSP)のメリットとデメリット

メリット:

- 積立通貨の選択: RSPでは、米ドル、ユーロ、英ポンド、スイスフラン、豪ドル、香港ドル、日本円など、さまざまな通貨での積立が可能です。

- ボーナス制度: RSPにはスターターボーナスとロイヤルティボーナスの2つのボーナス制度があります。スターターボーナスは、積立金額420ドル/月以上、設定満期10年以上の場合に、積立開始時に一括で支払われるボーナスです。ロイヤルティボーナスは、満期を10年以上に設定した場合、満期時に総資産額の0.25%×積立年数の合計が支払われます。

- 手数料の透明性: RSPの手数料は明確に示されており、契約手数料、口座管理手数料、ファンド管理手数料など、さまざまな手数料が設定されています。

デメリット:

- 初期口座タイプの手数料: RSPの手数料は初期口座タイプで高く、それが重荷にならなくなるのは積立期間が20年を過ぎる頃です。20年以上積み立てる自信のない方にはお勧めできません。

- 運用の制限: 投資家がIFAに運用を委託せず、ファンドポートフォリオを自分で組むことが自発的にできない点から、自分で投資の勉強をする気持ちのある方、すでに運用に自信のある方は選ぶべきではありません。

総評: RL360のRSPは、世界最大のオフショア保険会社となったRL360の柱となる商品です。しかし、ロイヤルロンドン時代のクオンタムと同じく手数料が初期口座タイプで高いため、長期間の積立を考えている方には適していますが、短期間の積立を考えている方には他の商品を検討することをお勧めします。

海外投資や資産形成を学びたい方や質問がある方は公式ラインを登録ください。

![]()

コメントを残す